Die Teenager von heute sind die Kunden von morgen – doch sie werden von den traditionellen Banken sträflich vernachlässigt.

Manchmal kann es für ein Unternehmen richtig sein, nicht auf seine Kunden zu hören, in die Entwicklung von Produkten mit geringeren Margen zu investieren oder aggressiv in kleine Märkte einzusteigen. Diese Erkenntnisse gehören zum Vermächtnis des 2020 verstorbenen Wirtschaftswissenschaftlers Clayton M. Christensen. Mit „The Innovator’s Dilemma” schuf der bekannte Harvard-Professor eines der Standardwerke zum Thema Innovationskultur in Unternehmen.

In dem Buch erklärt er, dass sich Investitionen in Innovationen anfangs in der Regel nicht lohnen und etablierte Unternehmen deshalb regelmäßig Herausforderern das Feld überlassen. Wenn sich der Markt – mit deren Hilfe – dann gut entwickelt, wünschen sich die Etablierten im Nachhinein, doch rechtzeitig eingestiegen zu sein. Doch dann haben die Herausforderer sich längst einen Vorsprung erarbeitet, den die Etablierten nicht mehr einholen können.

Bestes Beispiel für dieses „Innovator’s Dilemma” aus der deutschen Finanzwirtschaft der letzten Jahre ist Paydirekt, das in seiner ursprünglichen Fassung inzwischen vom Markt verschwunden ist. Es sollte der große (fast) gesamtdeutsche Angriff auf Platzhirsch Paypal werden. Öffentlich hat sich keiner der Verantwortlichen zu den wahren Gründe für das Scheitern geäußert, doch die Interpretation geht gemeinhin so: Das Konsortium aus deutschen Banken und Sparkassen war mit ihrem Versuch eines digitalen Payment-Systems einfach zu spät dran. Sie hatten den Payment-Markt noch unterschätzt, als Paypal schon auf dem Vormarsch war. Als die Deutschen ihr Dilemma erkannt hatten und Paydirekt an den Start schickten, war es zu spät.

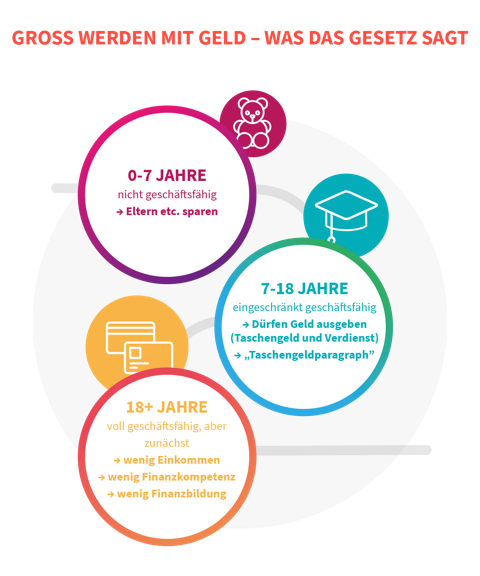

Christensens „The Innovator’s Dilemma” ist heute so aktuell wie im Jahr seines Erscheinens – das war 1997, also das Jahr, in dem die ersten (und heute ältesten Mitglieder) der sogenannten Generation Z geboren wurden. Die Generation Z (siehe Abbildung) ist eine von klassischen Finanzinstituten tragisch wenig bedachte Zielgruppe: Ihre jüngsten Mitglieder bekommen gerade mal ein klassisches Sparbuch und zum Jugendkonto gibt es eine Girocard, mit der man meistens nicht mal online bezahlen kann. Letzteres sollte sich zwar ändern, doch trotz anderslautender Ankündigung haben die Sparkassen die flächendeckende Einführung einer Girocard mit Mastercard-Debit-Funktion bisher nicht vollzogen. Sie würde den größten Pain der Jugend lösen.

Noch haben zwar laut einer Online-Umfrage der comdirect 71% der 16- bis 25-Jährigen ein Konto bei einer Sparkasse oder Volksbank, doch wie lange noch, wenn diese den Bedarf der Zielgruppe nicht abdecken?

Die deutsche Neo-Bank für die Gen Z

Wie so oft springen nun Start-ups in diese Lücke. Wenn man Christensen glaubt, sind es nicht selten die „frustrated former employees”, die etwas Neues starten, um das zu schaffen, was beim vorherigen Arbeitgeber nicht möglich war.

Weltweit sind bereits eine ganze Reihe Teenager-Banken aktiv, etwa das britische GoHenry oder Greenlight und Step aus den USA, Mozper aus Mexiko oder Kard aus Frankreich. Teilweise sind sie bereits mit zweistelligen Millionenbeträgen finanziert. In Deutschland gibt es aktuell nur einen nennenswerten Versuch: Pockid heißt der und bietet ein Girokonto für 7- bis 18-Jährige mit App, Debit Mastercard und Kontrollfunktionen für die Eltern. Das Angebot soll im April 2021 offiziell starten.

Jes Hennig, einer der Gründer dieser „Neo-Bank für die Generation Z”, bemängelt: „Die digitalste aller Generationen kann nicht online bezahlen”, jedenfalls nicht legal. Wer noch nicht 18 ist, sucht einen Workaround, der meistens heißt: bei Transaktionen im Netz mit der Kreditkarte oder dem Paypal-Account der Eltern bezahlen. Fürs Online-Shopping nutzt die Hälfte der Jugendlichen den Weg über die Eltern, fand eine Umfrage von YouGov unter 14- bis 18-Jährigen vor einigen Jahren heraus. Für die haftenden Eltern ist das mit erheblichen Risiken verbunden, denn: Sofern sie nicht jede einzelne Transaktion ihrer Sprösslinge erst genehmigen wollen, geben sie ihnen die Carte blanche – und riskieren damit stets auch einen finanziellen Schaden.

Den damit verbundenen Stress will nun Pockid den Eltern nehmen. Sie sollen ihren „Seelenfrieden” – so heißt es auf der Website – behalten, auch wenn ihre Kids selbständig im Netz einkaufen dürfen. Dafür können sie die Transaktionen des Nachwuchses in Echtzeit einsehen oder die Karte sperren und entsperren. Gleichzeitig müssen die Kids nicht mehr für jeden Kauf um Erlaubnis bitten. Rein rechtlich nämlich – Stichwort „Taschengeldparagraph” – dürfen 7- bis 18-Jährige auch ohne Zustimmung ihrer Eltern ihr Taschengeld ausgeben.

„Für Kinder und Jugendliche ist die Kontrollfunktion bei Pockid eine der wichtigsten Funktionen”,

sagt Hennig, auch wenn sie es vielleicht nicht immer zugeben würden. Es ist eine spannende, aber komplizierte Dreierbeziehung.

Die fehlende Kanalkompetenz der Etablierten

Zwei Zielgruppen gleichzeitig bedienen zu müssen, erhöht nicht nur die Komplexität des Produktes, sondern auch der Kommunikation. Für Eltern muss die Ansprache anders sein als für die unter 18-Jährigen, für Kinder anders als für Jugendliche. Da spielen Instagram oder TikTok eine große Rolle, und welche Netzwerke gerade angesagt sind, ändert sich. Die Kompetenz, die Generation Z auf solchen Kanälen abzuholen und auch neue Kanäle frühzeitig zu erkennen, haben eher Start-ups als etablierte Finanzinstitute, auch wenn sich letztere zum Teil sehr bemühen, mit unterschiedlich großem Erfolg.

Start-ups wie Pockid konzentrieren sich derzeit ganz auf die Generation Z, was sie viel fokussierter macht. Für etablierte Institute sind Kinder und Jugendliche bisher höchstens ein kleiner Anteil der Kundschaft. Es handelt sich aus Sicht der etablierten Banken, vor allem im Vergleich zu dem, was sie sonst so tun, um ein kleines Segment. Die Generation Z ist kein besonders attraktiver Markt, im Moment ist mit ihnen nicht viel Geld zu verdienen.

Stecken Sparkassen, Volksbanken und andere in einem „Innovator‘s Dilemma”?

Um das herauszufinden, müssen sie weit voraus denken und sich fragen: Wie wird sich dieser Markt in den nächsten Jahren bis Jahrzehnten strategisch entwickeln?

Nur mit Weitblick kann man verhindern, in einem Bereich abgehängt zu werden – wie einst beim Payment von Paypal. So wie die Etablierten im Moment für die Generation Z aufgestellt sind, wirkt es jedoch, als fehle ihnen eben diese Weitsicht. Teenie-Banken und ihre Investoren schätzen die Entwicklung dieses Marktsegmentes offenbar ganz anders ein.

Die alles entscheidende Frage

Gelingt es den etablierten Instituten, ihre Kundinnen und Kunden zu halten, wenn sie von Jugendlichen zu geschäftsfähigen Erwachsenen werden?

Und was, wenn sie in die Arbeitswelt einsteigen und dadurch ihre Kaufkraft steigt (und mit ihr ihre Attraktivität als Kundinnen und Kunden)? Die Banken haben diese Frage noch nicht beantwortet. Sie scheinen ihre Kunden im entscheidenden Moment zu verlieren, nachdem sie sie jahrzehntelang mit ihrem Minimal-Angebot aufgepäppelt haben.

Allerdings haben Teenager-Banken oder andere Junior-Angebote bisher genauso wenig den Beweis angetreten, dass sie die Kundschaft halten können, wenn diese ins Erwachsenenalter übergeht – schlicht, weil der Markt noch so jung ist. Das aus England stammende Revolut hat beispielsweise sein Angebot für 7- bis 17-Jährige erst vergangenes Jahr gestartet (auch bei uns), für eine Einschätzung dieser und anderer Produkte ist es also noch zu früh. Doch es ist wahrscheinlich, dass die Herausforderer Schwierigkeiten haben werden, ihre Kunden im Erwachsenenalter zu halten – aus einem einfachen psychologischen Grund: Es könnte zum finanziellen Erwachsenwerden gehören, von seiner Teenie-Bank zu einer „Erwachsenen-Bank” zu wechseln.

Vielleicht reicht es deshalb als Strategie für die Etablierten bereits, vernünftige Angebote ab 18 Jahren aufzusetzen, zu denen die Ex-Teenies wechseln können, wenn sie in Sachen Finanzen das Nest verlassen. Doch sich einfach schlafen legen und die Zielgruppe weiter ignorieren, kann nicht die Lösung sein. Denn selbst wenn heute noch junge Erwachsene die Sparkasse als ihre primäre Bank wählen, wird der Anteil zwangsläufig immer kleiner, je mehr Neo-Banken à la N26 mit wirklich digitalen Angeboten nur eine Bildschirmberührung entfernt sind.

Dieser Beitrag ist die Titelgeschichte aus der aktuellen Ausgabe von GOLDILOCKS, dem gemeinsamen App-Magazin von finletter und dem Sparkassen Innovation Hub. Mehr erfahren.

Der Weg aus dem Dilemma

Was also, wenn ein Institut sein Innovator’s Dilemma erkennt? Wie kommt es da raus?

Invest early! Grundsätzlich gilt es, frühzeitig in Produkte und Kommunikationskanäle zu investieren, um den Anschluss nicht zu verpassen. Und zwar intern und extern. Die etablierten Institute dürfen keine Angst vor Selbstkannibalisierung haben! Nach Autor Clayton M. Christensen gibt es drei Möglichkeiten, wie man sein Innovator’s Dilemma behandeln kann:

- den Markt beobachten und sich an innovativen Start-ups beteiligen oder diese ganz aufkaufen

- ein neues Unternehmen mit eigener Unternehmenskultur und eigenen Produkten gründen oder

- eine eigene Einheit unter dem Dach des Unternehmens gründen.

Auf die Finanzwirtschaft gemünzt bedeutet dies:

- Ein Start-up im Bereich Teenager-Banking zu kaufen, ist derzeit natürlich noch schwer, da es – Stand heute – nur eines in Deutschland gibt, das aktiv ist (Pockid). Der Blick ins Ausland zeigt jedoch das Potential des Segments für Start-ups, und es ist davon auszugehen, dass hier in den nächsten Jahren noch mehr passieren wird. Es kann sich lohnen, auf Frühphasen-Gründungen zu schauen, um einen guten Fang zu machen.

- Ein eigenes „Spin-off” quasi, das zwar zum Kosmos der Mutterorganisation gehört, aber losgelöst genug ist, um disruptiv sein zu dürfen, ohne „das Original” zu gefährden. Ein erfolgreiches Beispiel hierfür ist die einstige Commerzbank-Tochter comdirect: Wäre die Direktbank nicht 2020 integriert worden, hätte sie vielleicht bald den Mutterkonzern übernommen.

- Christensen sagt, eine interne Einheit kann auch disruptiv sein und neue Produkte entwickeln – sofern sie autark genug ist und sich ihr Auftrag nicht zu sehr von dem der Mutter unterscheidet. Bekanntestes Beispiel einer solchen Inhouse-Lösung der Sparkassen-Welt ist bzw. war Yomo.

Sparkassen Ventures oder Teenie-Gesellschaft gründen

Auf die Sparkassen übertragen wären wohl dieses die Empfehlungen nach Christensen:

- Die Sparkassen könnten ein Vehikel schaffen, mit dem sie sich selber in die Lage versetzen, überhaupt in Start-ups zu investieren. Und zwar sowohl als Finanz- als auch als strategische Investoren. Die Sparkassen-Finanzgruppe braucht einen Fonds, um in Fintech-Start-ups zu investieren. Dieser muss mit ausreichenden finanziellen Mitteln ausgestattet sein, ausreichend autark sein, um finanzielle Investitionen vorzunehmen, und der in die Gruppe hinein hinreichend gut verzahnt ist, um strategische Investitionen zu machen. Vorbild: Commerz Ventures.

- Die Sparkassen könnten eine Gesellschaft gründen, die sich primär um die Kinder und Teenager kümmert und die in der Lage ist, kommunikativ in den Kanälen die Zielgruppen zu erreichen, und die Produkte baut, die deren Bedürfnisse erfüllen. Und wenn deren Kunden dann erwachsen werden, können diese wieder in die Sparkassen überführt werden. So gewinnt man jedenfalls einige Jahre Zeit, um konkurrenzfähige Produkte für junge Erwachsene zu schaffen, um diese am Abwandern zu den Neo-Banken zu hindern. Vorbild: DKB.

- Clayton M. Christensen schreibt im „Innovator’s Dilemma”, dies sei die schwierigste der drei Möglichkeiten: Eine eigene Einheit im Mutterhaus könne nur dann funktionieren, wenn ihr Auftrag nah genug am „Original” dran ist. Ansonsten könne das neue Venture zu sehr als Bedrohung wahrgenommen werden. So dürfte es bei Yomo gewesen sein: Das mobile Girokonto sollte frei agieren, ohne vollständig unabhängig zu sein. Am Ende war es aber zu weit weg vom Kerngeschäft – und Gleiches würde wohl fürs Teenager-Banking gelten.

Es bleiben dennoch zwei gut gangbare und wichtige Wege, die die Sparkassen beschreiten könnten, um die Generation Z für sich zu gewinnen.