Insuretech ist in. Insuretechs sind sexy, aufregend und in der früher unendlich langweiligen Versicherungswelt ein Eyecatcher. Jeder Manager kennt sie, jeder ist Experte, jeder war angeblich schon mal auf einem Hackaton oder einem „Disruptive Breakfast“. Ein wenig wie der neue Roof-Club in der City, in dem man einfach gewesen sein muss.

Die Insuretech-Macher können ihr Glück kaum fassen: Es hagelt Einladungen oder Besucher, jeder will sie interviewen, ihre USP kennenlernen und Vorträge oder Podiumsdiskussionen mit ihnen veranstalten. Die Rückversicherer werden genauso neugierig wie die VCs. Selbst die Chinesen klopfen an. Die zweiten Finanzierungsrunden bewegen sich plötzlich in Richtung zweistelliger Millionenbereich und es scheint nur noch die Frage zu sein, wann man verkauft.

Aber was passiert da gerade wirklich ? Und ist tatsächliches alles Insuretech, was sich auch Insuretech nennt?

Die Kundenservice-Revolution

Man kann die Entwicklung der letzten Jahre sehr kurz zusammenfassen: Der Druck der Digitalisierung ist für große Versicherer seit der Lehman-Insolvenz schier übermächtig geworden. Die Kapitalerträge brechen weg, Zinsreserven im Lebensversicherungsbereich belasten zusätzlich und der Kostendruck wiegt schwer. Prozesse sind träge und zäh und kaum veränderbar. Da tauchen plötzlich erst die Amazons und Googles, dann die Airbnbs und Ubers auf. Alles geht einfach und online – mit einem Wort: digital. Die Kundenservice-Revolution! Und diese schwappt nun seit etwa vier, fünf Jahren auch in den Versicherungsbereich hinüber.

Waren die ersten Insuretech-Pioniere eher Technik-Freaks, die einzelne kreative Anwendungen entwickelten und mit ihren Verwaltungssystemen und Apps im Frontend auftauchten, hat sich das Bild nun gewandelt. Wir verzeichnen in Deutschland je nach Definition etwa 50 bis 60 Insuretechs, die inzwischen weit mehr tun, als nur Technik-Applikationen zu verkaufen. Inzwischen ist die Mehrzahl als Makler registriert und bietet je nach Struktur Produkte zahlloser Versicherer an.

Ja: Sie sind ein wenig innovativ, bieten ihren Kunden eine App mit digitalem Versicherungsordner an, weisen brav auf ihre Courtagen hin und zeigen durchaus serviceorientiert und transparent Verbesserungspotentiale beim Versicherungsschutz auf. Aber das Geschäftsmodell ist trotz kleinerer Unterschiede letzlich immer das gleiche: Ob das Insuretech nun eine Plattform mit Whitelabel-Produkten für Händler anbietet, ein Konzept von Ausschnittsdeckungen – etwas aufregender auch „Situativ-Versicherung“ genannt – oder Anlageprodukte mit in seinem Ordner sortiert, im Grunde macht es keinen Unterschied.

Insuretech tut (noch) nicht weh

Die Old Economy lehnt sich dabei zurück. Die Insuretechs tun ihr nicht weh, stellen für sie sogar einen zusätzlichen Vertriebsweg dar und man kann wunderbar beobachten, wer nach der zu erwartenden Kannibalisierung noch übrig bleibt, um ihn dann mit seiner Technik aufzukaufen.

Aber: Ist das Disruption? Ist das die Entwicklung, die so schwungvoll und kreativ begann und alle begeisterte? Und die jetzt als Makler ausklingt? Schon tauchen die ersten Insuretechs auf, die alles sind, nur keine Insuretechs: große Makler und Makler-Pools, die die Entwicklung nachvollziehbarerweise nutzen, um kleine digitale Ableger zu gründen, und beginnen, den Markt sehr professionell zu dominieren. BlauDirekt (Feelix, simplr, MyLucy) oder Jung, DMS & Cie (allesmeins.de) sind nur zwei Beispiele dafür.

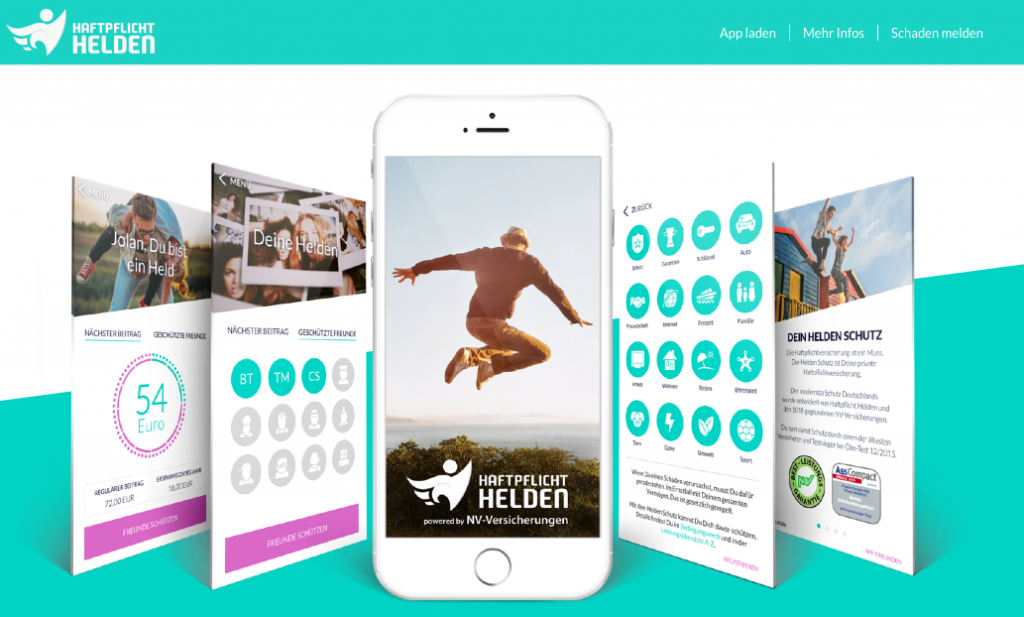

Was muss passieren? Die nächste logische Entwicklung kann eigentlich nur in der Entwicklung eigener Insuretech-Versicherer liegen. Erste gibt es schon (HaftpflichtHelden), andere scheinen zu folgen. Aber dies kann nur ein Zwischenschritt sein. Erst wenn – trotz der regulatorischen und eigenkapitalgetriebenen Schwierigkeiten – die ersten Insuretechs mit eigener Zulassung den Markt durcheinanderwirbeln, geht der kreative und unbedingt erforderliche Prozess weiter.

Wie sehen die Versicherungen der Zukunft aus? Wie ein Bedingungswerk? Gibt es Mitbestimmung der Kunden? Wie weit ist „Digital Insurance“ tatsächlich automatisierbar? Wo ziehen wir Grenzen beim Datenschutz? Wo nicht? Ohne diesen nächsten Schritt werden wir es nie erfahren. Nur das sind die Insuretechs der Zukunft – evolutionär, kreativ, grenzenlos!