Von Erika Krizsán. Nur eine von zehn Versicherungen wird im DACH-Raum online abgeschlossen, wenn überhaupt. In Ländern wie England oder Ungarn beträgt die Abschlussquote hingegen – zum Beispiel im Bereich Kfz/Kasko – schon über 80 Prozent. Wie kommt’s? Einerseits ist der traditionelle Vertrieb hier ein stärkerer Treiber. Die Kunden sind von den Vermittlern und Brokern verwöhnt: Wenn sie etwa eine neue Versicherung brauchen oder einen Schaden melden wollen, rufen sie sofort ihren Vermittler an, der die gesamte Administration und Organisation der Schadenbearbeitung mit der Versicherung erledigt. Das ist ein Service, auf den man als Versicherter nur ungern verzichtet.

Schauen wir uns in dieser Folge der Insurtech-Kolumne doch mal an, wie weit andere Länder da sind, genauer: der asiatische Markt.

Ist China Vorreiter im Bereich Digitalisierung?

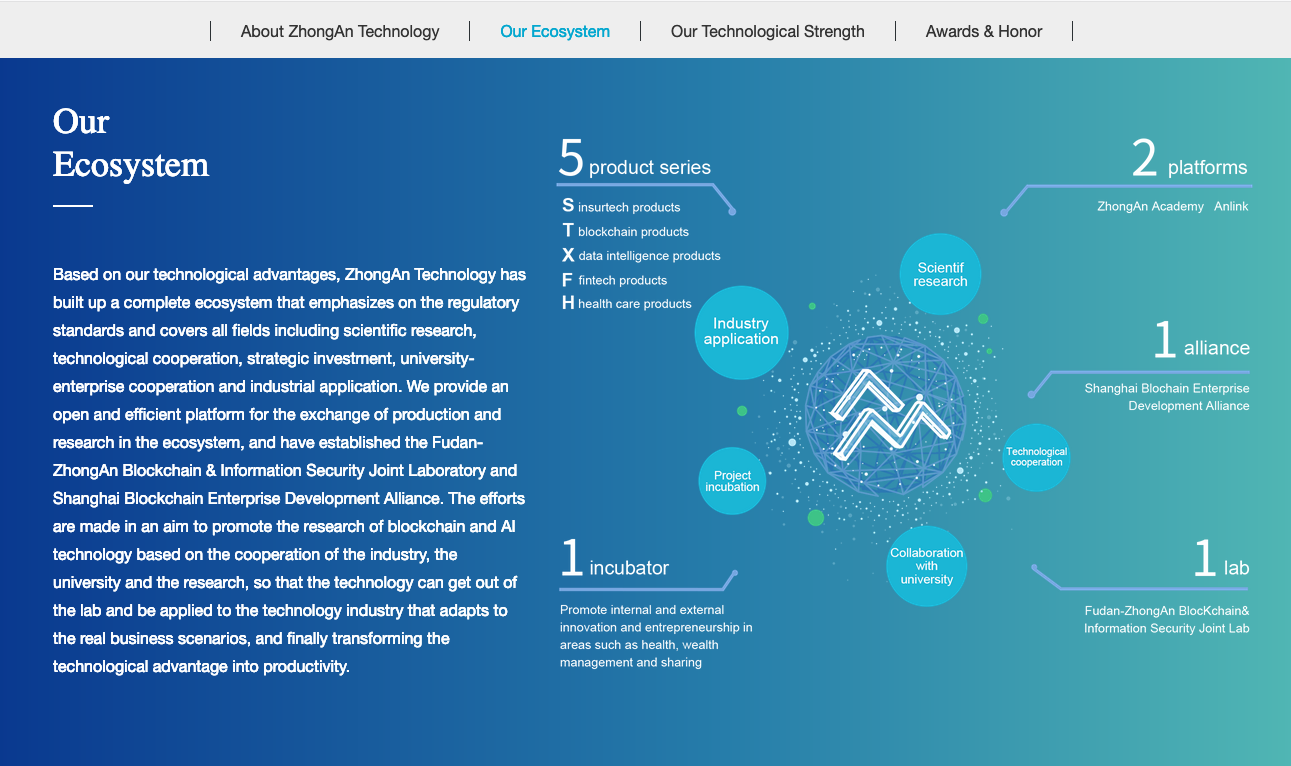

Im asiatischen Raum werden den Kunden auf breiter Basis digitale Angebote bereitgestellt, die sie gerne nutzen. Künstliche Intelligenz ist dabei ein wichtiger Faktor, besonders im Bereich personalisierter Angebote, Chatbots oder Schadenregulierung-Auszahlung. Immer mehr und mehr Angebote werden kreiert, bei denen der Service Vordergrund steht. Gleichzeitig werden in Sachen Datenschutz in der EU vor allem die negative Aspekte betont. In China hingegen stellen Versicherungen die positiven, schnellen, kostengünstigen Serviceprozesse in den Vordergrund. Die chinesische, digitale Versicherung Zhong An ist ein Paradebeispiel, wie man eine digitale Versicherung auf die Beine stellen muss und wie man durch digitale Prozesse Millionen Kunden in kurzer Zeit erreichen kann. Zhong An hat ein Ökosystem rund um die Versicherung aufgebaut, sozusagen ein Zukunftsmodell für Europa. Die Versicherungen, die sie selbst nicht haben, werden von Fremdanbietern eingebunden. Und auch die Risikobeurteilung zum Beispiel wird größtenteils von Partnern durchgeführt. 200 Partner hat Zhong An – einer der größten (und zugleich Mehrheitseigentümer) ist die Alibaba Gruppe, bekannt für die E-Commerce-Plattform Alibaba. Dort werden Produkte mit Versicherungen als Add-on verkauft.

Zhong An wurde 2013 gegründet und hat jetzt bereits mehr als 540 Millionen Kunden im Bestand und 8,2 Milliarden Verträge unter Verwaltung. Die Durchschnittsprämie liegt bei zwei Dollar, es ist also eine Mikroversicherung mit hoher Vertragsanzahl. Was viele traditionelle Versicherungen sich wünschen würden, trifft in diesem Unternehmen zu: 60 Prozent der Kunden sind zwischen 25 und 30 Jahre alt.

Ist Zhong An ein IT-Unternehmen oder eine Versicherungsgesellschaft?

Derzeit arbeiten 1.700 Mitarbeiter im Unternehmen, wovon mehr als die Hälfte im Technologiebereich tätig ist und nur fünf Prozent im Vertrieb. Die Produktgestaltung von der Idee bis zum Launch dauert höchstens zwei Wochen. Zhong An ist nach eigener Aussage kein Versicherungsunternehmen mehr, sondern ein Technologieunternehmen, das sich auf Nischen spezialisiert hat, wie auf E-Commerce und den Bereich der Add-On-Versicherungen, wie Hooligan-Versicherungen für Fußballfans oder wenn die Temperatur über 37 Grad klettert. Sofern die Schadensumme unter ca. 6.600 Euro liegt, werden von der Schadenmeldung bis zur Auszahlung unter Einsatz von künstlicher Intelligenz nur wenige Sekunden vergehen.

KI ist ein entscheidender Faktor

Für moderne, digitale Versicherungen ist Künstliche Intelligenz ein wichtiger Faktor für eine erfolgreiche Zukunft. Aus meiner Sicht ist KI im asiatischen Raum am meisten fortgeschritten, weil dort auch von den Regierungen erkannt wurde, dass die Zukunft in diesem Bereich zu finden ist. Daher wurden da auch die entsprechenden Bedingungen und Voraussetzungen geschaffen. Für den Versicherungsvertrieb werden mehr und mehr Robo-Advisor und Chatbots gebaut, wo die intelligenten Systeme immer bessere und bessere und interaktive Angebote bereitstellen. Auf dem asiatischen Markt ist das ein klarer Vorteil für das Thema Insurtech.